Omdia:2025年全球汽车OLED面板出货量同比增长11.8%

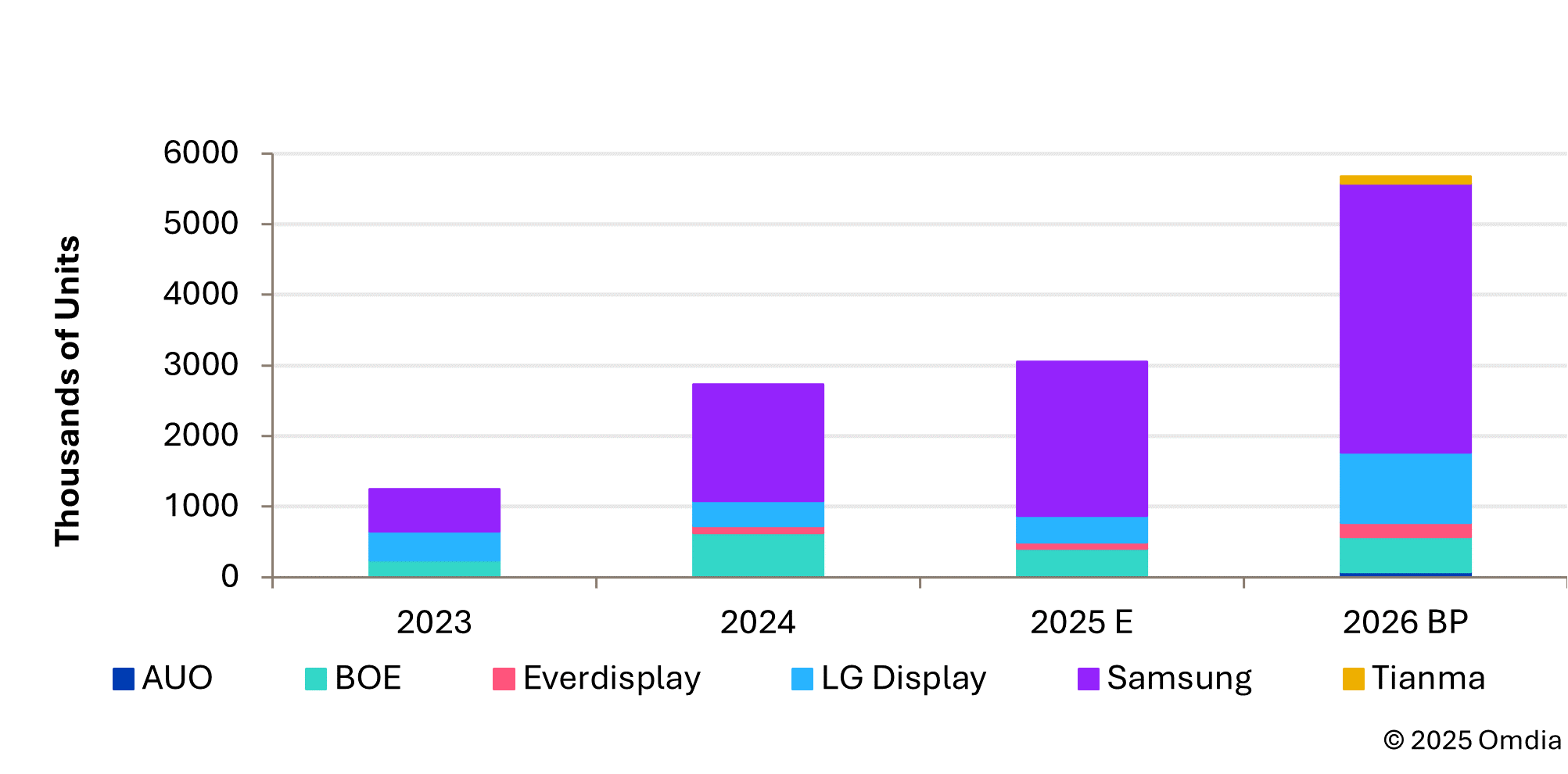

根据Omdia汽车面板市场情报,预计2025年全球汽车OLED面板出货量将实现11.8%同比增长,达到约305万片。

有几个因素正在减缓OLED 的渗透率,这表明市场正在从技术可行性验证阶段转向更加注重价值和特定应用的采用策略:

• 汽车市场竞争加剧。

• OEM 对成本越来越敏感。

• 多家欧洲汽车制造商推迟推出电动汽车。

汽车OLED采用面临更严格的成本效益标准市场动态表明,汽车OLED现在正在根据更严格的成本效益标准进行评估。供应商参与度的提高和竞争的加剧导致面板价格较两年前下降了约15-20%。然而,OLED 仍然比LCD 等主流汽车显示技术更昂贵。

在多个市场,尤其是中国新能源汽车行业,OLED座舱应用仍很大程度上局限于传统的悬浮式中控屏和平板屏。这些设计尚未充分利用OLED 的固有优势,包括纯黑色性能、无缝驾驶舱集成以及可弯曲外形尺寸提供的设计灵活性。

随着成本效益成为主要决策驱动因素,一些OEM 已重新评估其显示策略。他们正在将最近的大批量生产项目转回FALD LCD 或更成熟的LCD 解决方案。

柔性OLED和叠层OLED正在重塑座舱设计尽管面临这些挑战,持续的技术进步正在扩大汽车OLED 的长期潜力。叠层OLED的量产进一步验证了AMOLED作为可行的汽车显示技术在亮度、寿命、可靠性和性能稳定性方面的性能。

OEM厂商的需求正逐渐从简单的OLED采用转向通过差异化设计和功能集成提升车辆价值的解决方案。保时捷的下一代卡宴电动汽车就是一个例子。它采用L形中控屏,与乘客显示屏无缝集成,可切换隐私模式。这是通过单个不规则形状的OLED 结构实现的。此类应用凸显了柔性OLED 在定义下一代高级驾驶舱设计中的作用。

随着欧洲汽车制造商不断推出新的电动汽车平台,柔性OLED 日益成为豪华和旗舰车型的关键设计推动者。同时,持续的产能过剩和逐渐下降的成本预计将增强刚性OLED解决方案的竞争力,支持其在2027年后更广泛地渗透到中高端汽车细分市场。

三星显示在高度集中的汽车OLED市场份额中领先从供应链角度看,车用OLED市场仍高度集中。三星面板凭借其在刚性OLED生产方面的规模和成本优势,预计到2025年将占据70%以上的市场份额。京东方预计将以较低的两位数份额紧随其后。

展望2026 年,增量需求预计将主要由欧洲原始设备制造商推动。三星显示器预计将保持其领先地位,而LG显示器的市场份额预计将随着更多项目进入量产而增加。